Le début des ennuis pour Apple Pay en France ? L'Autorité de la concurrence vient de publier un rapport sur l'état du secteur des paiements dans lequel elle souligne que l'une des principales évolutions est l'arrivée des « grandes plateformes BigTech ». Une arrivée qui appelle à la « vigilance ».

« Les acteurs de type plateforme disposent d’avantages considérables à faire valoir : ils contrôlent des écosystèmes s’appuyant sur de vastes communautés d’utilisateurs, ont accès à de vastes ensembles de données et ont la capacité technique de les mettre à profit », pointe l'Autorité de la concurrence.

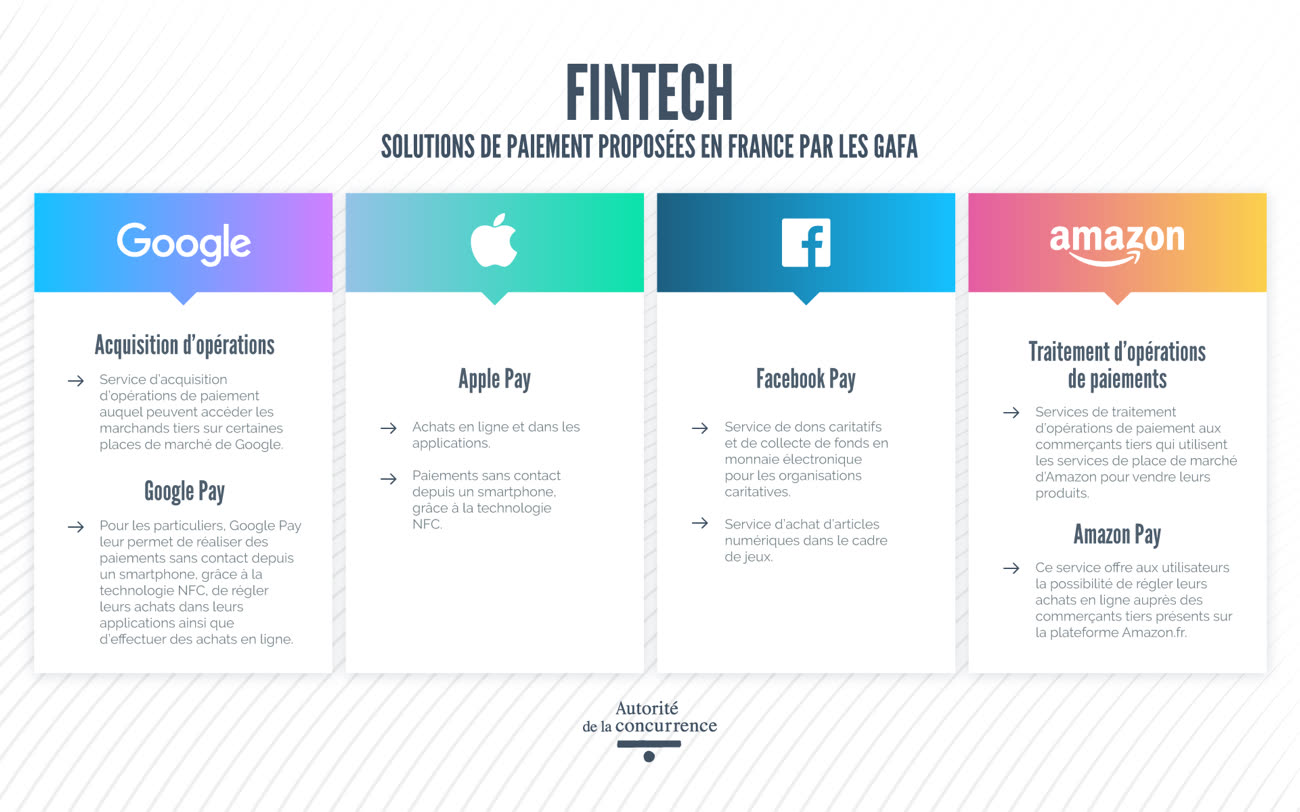

Ce ne sont pas les seuls avantages de ces plateformes, dont Apple Pay est le premier représentant. Le régulateur remarque aussi que ces grandes plateformes ne sont pas soumises aux mêmes contraintes réglementaires que les acteurs bancaires traditionnels, car elles s'appuient justement sur ceux-ci pour une partie de leurs services.

Selon l'Autorité de la concurrence, tout cela conduit à un risque de renforcement du pouvoir de marché des Big Tech et de verrouillage des consommateurs. L'autorité note par exemple que la fermeture de l'accès à la NFC des smartphones, comme c'est le cas sur l'iPhone où seul Apple Pay est autorisé, a une véritable incidence en matière de concurrence. Autres pratiques d'Apple qui sont décriées : la préinstallation de solutions de paiement sans contact (Wallet en l'occurrence) et la mise en place de raccourcis (les utilisateurs d'iPhone sont cordialement invités à ajouter une carte bancaire à Apple Pay lors de la configuration initiale).

Après une tentative de résistance (autour de Paylib notamment), les banques françaises ont finalement quasiment toutes adopté Apple Pay. « Elles se sentent contraintes d’accepter, car leurs clients sont très demandeurs de ces nouveaux services », commente Isabelle de Silva, la présidente de l'Autorité de la concurrence, auprès du Monde. Et d'expliquer que la montée en puissance d'Apple Pay, Google Pay et d'autres services des géants du numérique représente « un risque très important d’attrition du revenu [des banques traditionnelles], un risque de marginalisation dans la chaîne de valeur et de perte de la relation directe avec le client. La menace pour [les banques] serait d’être reléguées à un rôle d’exécutant. »

Pour l'heure, l'Autorité de la concurrence ne prend pas d'action contre Apple, mais elle fait savoir qu'elle surveille « de très près » ses pratiques. Cette méfiance n'est pas seulement française : la Commission européenne a ouvert en juin 2020 une enquête pour déterminer si Apple Pay violait des règles de concurrence. La situation est plus que jamais délicate pour Cupertino.