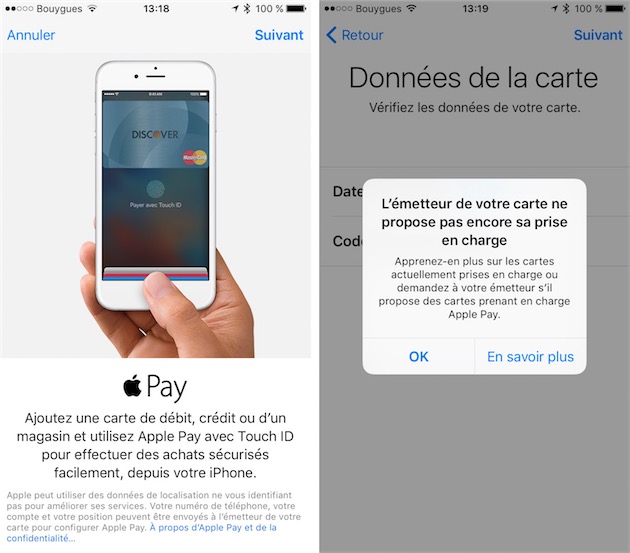

Les préparatifs se poursuivent pour le lancement d’Apple Pay en France. Une échéance technique a été fixée pour la fin juin, mais il est difficile de savoir de manière exhaustive quels établissements bancaires sont concernés. La discrétion est de mise chez les participants.

Au moins, les choses seront en place pour les clients de certaines banques qui voudront utiliser leur iPhone pour payer. Mais c’est sous réserve qu’Apple, VISA et consorts donnent également leur feu vert à ce moment là. En février dernier, Les Echos parlaient d’un lancement à grande échelle qui n’arriverait pas avant septembre, passé une période de rodage.

Jennifer Bailey, qui pilote ce déploiement chez Apple, a justement assuré hier chez TechCrunch « [qu’Apple] avance vite en Asie ainsi qu’en Europe, notre objectif est d’avoir Apple Pay sur tous les marchés importants où figure Apple »

Elle a listé les trois critères qui déterminent l’intérêt d’un pays : la part de marché existante des produits d’Apple ; le taux de pénétration des cartes de paiement ; le parc installé de terminaux NFC. En Europe, la France n’est pas la plus mal placée pour l’iPhone, à la différence par exemple de l’Espagne où Android pèse très lourd.

Même si le nombre de terminaux de paiements sans contact est faible chez les commerçants il n’y a pas forcément lieu de différer un lancement : « le paiement sans contact ne représentait que 4 % aux États-Unis, il représente 20 % aujourd’hui ».

Quitte aussi à démarrer doucement sans avoir l’appui des principaux protagonistes. On a vu par exemple qu’au Canada et en Australie Apple Pay était arrivé uniquement chez les titulaires d’une carte American Express. Les rangs se sont étoffés par la suite.

Aujourd’hui, Apple Pay marche essentiellement dans les principaux pays anglophones et en Asie, soit six marchés. Hong-Kong ainsi que le Japon devraient suivre en même temps que l’Europe.