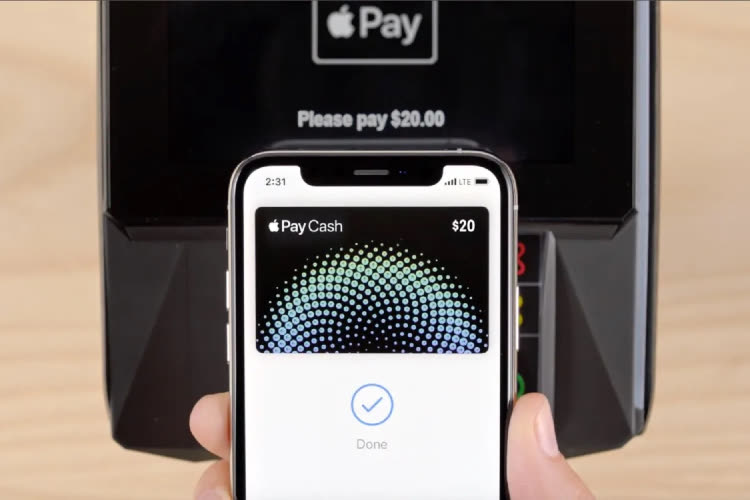

Apple Card : Goldman Sachs aurait mal négocié et mal anticipé les difficultés

Depuis quelque temps, le torchon brûle entre Apple et Goldman Sachs. The Information revient sur les raisons qui pousseraient la banque à chercher à se débarrasser de l’Apple Card. Pour rappel, la banque s’est associée à Apple pour lancer cette carte de crédit en 2019, mais elle aurait perdu beaucoup d’argent à cause de ce service et chercherait désormais à refiler la patate chaude à un autre acteur du marché. Reste à savoir qui serait assez fou pour se lancer, car si l’on en croit les informations rapportées par le site en général très bien renseigné, ce n’est pas une position particulièrement enviable.

Dès le départ, l’association de ces deux entreprises si différentes aurait posé quelques problèmes. Les sources des journalistes suggèrent que les dirigeants d’Apple et de Goldman Sachs auraient mal évalué la difficulté à combiner la culture de la Silicon Valley avec celle d’une banque traditionnelle de la côte est des États-Unis. D’un côté, on mettrait la priorité sur l’innovation, la qualité des interfaces ou encore le service client. De l’autre, le respect strict de la législation et surtout la rentabilité primeraient davantage.

L’entreprise californienne avait des exigences inhabituelles pour un tel service et la banque d’investissement new yorkaise aurait eu du mal à les satisfaire. Cela irait du design de la carte elle-même, en titane et avec le minimum d’inscriptions, jusqu’au souhait d’Apple de proposer des rapports financiers au début de chaque mois calendaire. Le processus de validation des clients mis en place par Goldman Sachs aurait aussi posé quelques problèmes.

Tim Cook en personne aurait reçu un refus, non pas en raison de ses moyens financiers comme on peut s’en douter, mais parce que la banque suspectait un faux compte. Une exception aurait été nécessaire du côté de Goldman Sachs pour que le CEO d’Apple puisse tester son propre service. Au-delà de cette anecdote, le processus de vérification aurait donné du fil à retordre au partenaire de la pomme, avec un nombre plus élevé qu’estimé de transactions refusées et même une polémique dans les premiers mois sur le sexisme du service. Goldman Sachs avait fini par prouver son innocence, mais l’affaire aurait entaché les relations déjà compliquées entre les deux entreprises.

Apple Card : on fait le point sur la carte de crédit d'Apple

Tous ces désagréments au lancement auraient été faciles à oublier si l’Apple Card était rentable, mais ce n’est manifestement pas le cas. The Information croit savoir que la banque a signé un accord qui lui était bien peu favorable sans en avoir nécessairement conscience. Goldman Sachs voulait à l’époque se lancer sur le marché de la banque grand public et trouvait l’idée de s’associer avec Apple parfaite pour se faire un nom rapidement. Sauf que le contrat signé avec son partenaire serait nettement plus défavorable que la moyenne, en raison du faible nombre de frais qu’elle pourrait prélever.

Ces frais sont en général la méthode de prédilection des banques pour gagner de l’argent. Goldman Sachs ne récupèrerait rien sur les transactions, les frais payés par les commerçants iraient entièrement à Apple. Du côté des clients de l’Apple Card, le service est gratuit si bien que la banque n’obtient aucun frais mensuel ou annuel. Elle ne peut pas non plus faire payer les paiements en retard ou ceux à l’étranger d’après le site. Les revenus seraient ainsi limités à quelques sources directes : une part du Daily Cash payé par Apple et des investissements permis par les paiements en plusieurs fois.

Ces revenus seraient bien trop faibles pour faire de l’Apple Card un produit financier rentable et puis Goldman Sachs souhaiterait se concentrer à nouveau sur le marché des entreprises et s’éloigner du grand public. Le problème, c’est que le contrat signé avec Apple rendrait la carte bien peu pertinente pour les autres banques qui pourraient être intéressées. L’une des clauses évoquées par The Information obligerait la banque à maintenir la carte sur le réseau Mastercard jusqu’en 2026 au moins, ce qui coupe court à toutes discussions avec American Express.

Peu d’acteurs du monde bancaire seraient prêts à accepter les conditions d’Apple, ce qui semble d’autant plus logique si le service ne peut même pas être rentabilisé. Une piste serait que la firme de Tim Cook en fasse davantage elle-même, en gérant les abonnements, la lutte contre la fraude et le service client, mais établir toute cette infrastructure prendrait du temps. Ainsi, The Information envisage que la rupture entre Apple et Goldman Sachs prenne autour de 18 mois avant d’aboutir.

Apple voudrait multiplier les services financiers avec sa propre infrastructure

Bref Goldman Sachs s’est fait avoir par Apple. Évidemment qu’Apple n’a absolument rien à faire de la rentabilité d’un truc qui ne sert qu’à vendre Apple Pay et des iPhones. Et sachs ont rêvé sur du volume. Comme quoi, ça arrive à tout le monde.

@Nesus

Mettre tout le crédit sur Apple c’est fort de café. « Quand il pleut les oiseaux piaillent ».

@iPop

En négociation, il y en a toujours un qui se fait avoir. Et c’est toujours à moitié sa faute.

@iPop

"« Quand il pleut les oiseaux piaillent »"

Encore une épitaphe pour Twitter… 🙄c’est vraiment une manie, hein…

💀😈

Doit-on en conclure que les informaticiens sont de meilleurs négociateurs que les banquiers?

Dans ce cas on peut aussi en conclure que ceux qui vivent à l'ouest sont plus intelligents que ceux de l'est, non ?

@roccoyop

"Dans ce cas on peut aussi en conclure que ceux qui vivent à l'ouest sont plus intelligents que ceux de l'est, non ?"

Je pense que c’est plus lié à la position dans l’alphabet. Lorsque je me suis marié, j’ai changé de nom et mes compétences de négociateur on grandement augmentées, je crois.

@fte

"Je pense que c’est plus lié à la position dans l’alphabet"

Vous souscrivez donc à l’hypothèse d’Alfred Adler, selon laquelle les personnes dont les initiales se situent en tête de l’alphabet afficheraient des traits de personnalité et un comportement plus assertif ?

Hypothèse rejetée notamment par Stiegler, Voracek, Wolpe et Zajonc.

@fte

Lorsque je me suis marié, j’ai changé de nom et mes compétences de négociateur on grandement augmentées, je crois.

Si tu t'es marié c'est que tu partais avec un sacré handicap 😅

@fte

Dans un de mes noms, il y a la lettre W, y a t'il une particularité pour moā dans ce domaine ? 🙋♂️

@Mac13

"Dans un de mes noms, il y a la lettre W, y a t'il une particularité pour moā dans ce domaine ? 🙋♂️"

Je te présente mes plus sincères condoléances.

@Biking Dutch Man

“Doit-on en conclure que les informaticiens sont de meilleurs négociateurs que les banquiers?”

On a fait les memes ecoles, et ceux qui ne se trouvent plus en investment banking aujourd’hui (apres 2006) sont dans la tech, car ca paye davantage, c’est tout. Y a un couloir particulier entre SF et NY, ca va ca vient sans arret 😊

Ça me rappelle l’époque où les majors avaient mal négociés les royalties sur les MP3 vendus sur iTunes et plus tard les négociations avec les opérateurs pour le premier iPhone….

A chaque fois Apple va à contre courant et au final arrive à tordre le bras au marché.

@diboutra67

Mal négocié ? Au contraire les majors en était très content, c’est juste qu’ils estimaient pas cette affaire sérieusement parce qu’Apple vendait les albums au morceau.

Je dirais plutôt que Apple a négocié comme elle en a l’habitude avec Cook à sa tête : agressivement et brillamment.

Étonnant que Sachs se soit fait plumer, j’aurais pensé qu’une banque de ce calibre ne serait pas moins bonne qu’Apple coté négociation. Pour ma part, ça affecterait clairement la confiance que je pourrais accorder à cette banque.

@fte

Après, peut-être faut-il relativiser l’expression non rentable : on peut imaginer qu’elle est simplement moins rentable qu’espéré ou moins rentable que leurs autres produits.

Ils ne perdent peut-être pas d’argent mais en gagnent moins que prévu 🤗

“Goldman Sachs ne récupèrerait rien sur les transactions, les frais payés par les commerçants iraient entièrement à Apple. Du côté des clients de l’Apple Card, le service est gratuit si bien que la banque n’obtient aucun frais mensuel ou annuel. Elle ne peut pas non plus faire payer les paiements en retard ou ceux à l’étranger d’après le site.”

Les paiements delinquants (en retard) vont a GS, ce sont les high yield % liés a la carte de credit, sauf que les clients de l’apple card sont de bons payeurs, eduqués financierement, et ne laissent que des miettes a GS, par accident ou etourderie. Je sais pas combien de milliers de $ l’apple card m’a rapporté en 4 ans, et ne m’a rien couté bien sur. Sur le volume, ca doit commencer a peser pour GS qui ne voit pas la rentabilite au bout du tunnel apres toutes ces annees.

@Paquito06

moi j’y vois plutôt qu’apple est meilleur requin qu’un des requins en chef 🤗

ya presque de la poésie là-dedans

@raoolito

GS a zero experience en banque de detail, tout autant qu’apple. Il aurait fallu un Chase ou Wells Fargo, mais ca n’aurait pas ete aussi simple.

@ Paquito06

GS est quand même une des pires banques en terme d'éthique. Suffit de constater leur rôle pendant la crise des sub-primes.

Je suis d'accord avec raoolito: ya presque de la poésie là-dedans

@bonnepoire

“GS est quand même une des pires banques en terme d'éthique. Suffit de constater leur rôle pendant la crise des sub-primes.

Je suis d'accord avec raoolito: ya presque de la poésie là-dedans”

Y a ethique et ethique. Quand on fait du business et qu’on est le premier a sauver sa peau lors d’une crise comme celle que tu cites (etre le plus rapide), y a plus d’ethique qui tienne en effet. Mais c’est valable pour tout le monde, j’ai pas vu une banque fanfaronner autour de 2006-2010. Quand il faut faire preuve de philanthropie, l’ethique est là (cf. https://www.goldmansachs.com/citizenship/goldman-sachs-gives/ ).

@ Paquito06

Bill Gates aussi est "Philanthrope". No comment!

@bonnepoire

“Bill Gates aussi est "Philanthrope". No comment!”

Tu nous ferais pas l’affront de comparer la plus grosse capi, dans la tech, puis celle d’une banque d’investissement americaine, avec un seul homme, si?

Parce que niveau philanthropie, Bill Gates couche tout le monde: The Bill & Melinda Gates Foundation is the second-largest charitable organization in the world by assets, with an endowment worth nearly $70 billion. Through the foundation, Gates has reportedly donated more than $50 billion since 1994 to eradicate diseases, promote education, and advance gender equality. 😳

@Paquito06

La blague de l’année ! Bill Gates philanthrope !😂😂😂 pendant qu’il se couvre derriere sa fondation, allez donc voir dans quelles sociétés cotées en bourse il place son pognon … industrie pharmaceutique et grands labo de vaccins… financement de projet petrolier en tout genre … exploitation minières… bref pendant que M. Gates joue les grands sauveur des pauvres et vends a tour de bras de de lobbying des vaccins… il empoisonne les populations des pays les plus « pauvres » et finance des projets qui detruisent leurs environnement… you got it ? En gros… on finance de la déforestation, on rapproche l’animal de l’homme qui lui apporte de nouveaux virus et il passe a la caisse recuperer son fric quand les remedes ou vaccins sont dispo… quant a GS, ces batards ont ce qu’ils meritent ! Ils ont ruiné la Grèce et sont prets a grignoter n’importe quel pays qui accepte son fric a des taux d’empreints exorbitants ! Sur ces mots, Bonne journée a tous !

@spezzic

Ah oui, et tout le monde le laisse faire, 😳 mais que fait la police?

@ Paquito06

Sa société philanthrope qui organise la famine en Afrique avec ses OGM qui rendent les sols stériles? Ou celui qui rachète les terres cultivables une bouchée de pain?

Les scandales ne manquent pas mais je doute que tu sois au courant. Tu trouveras bien tout seul sur le net comme un grand...

@bonnepoire

“Sa société philanthrope qui organise la famine en Afrique avec ses OGM qui rendent les sols stériles? Ou celui qui rachète les terres cultivables une bouchée de pain?

Les scandales ne manquent pas mais je doute que tu sois au courant. Tu trouveras bien tout seul sur le net comme un grand...”

Je suis au courant des scandales. Tu as raison, il devrait conserver ses milliards au chaud au lieu de redistribuer.

Domc cette banque est focalisée sur la rentabilité… Apple est bien entendu reconnu pour sa philantropie, n’est-ce pas…?

Par contre que ces banquiers n’est pas pu anticiper ce qui allait arriver, je trouve cela énorme: ils ont signé le contrat à la fin d’une soirée bien arrosée..?!!

Je trouve ça assez jouissif que des experts financiers incontestables démontrent, une fois de plus, qu’on peut être expert sans maîtriser grand-chose dans le domaine de l’argent.

@DahuLArthropode

« démontrent, une fois de plus, qu’on peut être expert sans maîtriser grand-chose dans le domaine »

Ça s’appelle une section commentaire sur un forum ça non? 🤭😋

@cecile_aelita

Ceux-là ne sont pas autoproclamés. Ils ont fait des études poussées, ils ont beaucoup travaillé, ils ont été sélectionnés, et des entreprises leur confie leur destin.

Le clin d’œil ne m’a pas échappé, mais ayant moi-même été vendu comme expert (et cher) pour des compétences acquises sur Wikipedia juste avant la mission, je ne rate pas une occasion d’égratigner le statut de l’expertise.

Quant aux experts autoproclamés de partout... c’est souvent le signe soit d’une jeunesse qui ignore encore son ignorance, soit d’une vieillesse confite et figée.

@DahuLArthropode

J’aime beaucoup votre conclusion 🙂!

Mais oui en effet il manque le côté « auto proclamé » pour que mon précédent commentaire soit totalement juste 😋

@DahuLArthropode

« The world of finance hails the invention of the wheel over and over again, often in a slightly more unstable version. All financial innovation involves in one form or another, the creation of debt secured in greater or lesser adequacy by real assets.

The rule will often be here reiterated: financial genius is before the fall.

The only remedy, in fact, is an enhanced skepticism that would resolutely associate too evident optimism with probable foolishness and that would not associate intelligence with the acquisition, the deployment, or, for that matter, the administration of large sums of money. »

——John Kenneth Galbraith : A Short History of Financial Euphoria, 1990.

@occam

Well said. Et comme souvent, vos commentaires me font sentir insuffisant. Mais c’est sans douleur, j’attends peu de moi-même.

@occam

Ignare en économie, mais ayant décidé de ne pas tout ignoré d’une discipline qui dicte sa conduite au monde, j’avais butiné des choses de ci de là, et j’avais été assez convaincu par « L'imposture économique » (https://g.co/kgs/8C1ptu)

Toujours ignare, mais plus interloqué qu’avant, j’avais consigné mes questions ici:

https://books.apple.com/fr/book/largent-en-questions/id1444553673

(Comme je ne suis pas un homme d’argent, c’est gratuit).

Une version remaniée de la Préface à "L’Imposture économique" de Steve Keen, due à son traducteur, Gaël Giraud, se trouve en ligne:

https://www.cairn.info/revue-du-mauss-2015-1-page-329.htm

Elle rend bien compte de l'amateurisme et de la fumisterie des "économistes" universitaires, qu'avait déjà souligné John Kenneth Galbraith .....

@TuringTone

Merci pour le lien.

Pour les éventuels lecteurs intéressés mais impatients, tentative de résumé de la préface (et du livre): la théorie économique néoclassique qui domine actuellement ignore les faits qui la contredisent, c’est une forme de platisme économique, qui sert pourtant à diriger les états, les entreprises et nos vies.

Ce n'est malheureusement pas la seule théorie qui ignore les faits qui la contredisent......

C'est aussi le fait de "vraies" sciences où seules les théories à la mode ont droit de cité...et de citation....Les miettes pourrissent sous les tapis.....

...L’on retrouve aussi des critiques du postmodernisme, ancêtre du wokisme, qui tous deux se cachent derrière un déni de réalité digne de Lyssenko dans les ouvrages çi après, tous écrits avant la crise financière de 2008 conséquence du grand écart entre les brillantes annonces de façade et la triviale réalité, le livre d’Henry Mintzberg, dépassant la parodie, étant le plus constructif de la brochette:

Alan Sokal et Jean Bricmont, ‘’Impostures intellectuelles’’, © Éditions Odile Jacob, 1997

(Traduit sous ‘’Fashionable Nonsense, Postmodern Intellectuals' Abuse of Science’’, © Picador, 1998)

Ophelia Benson and Jeremy Stangroom.’’The Dictionary of Fashionable Nonsense: A Guide for Edgy People’’ © Souvenir, 2004

(repris, via archive.org par: www.butterfliesandwheels.com)

Henry Mintzberg, ‘’Managers, des vrais, Pas des MBA, Regard critique sur le management et son enseignement’’, © Eyrolles, 2005

(Traduit depuis: ‘’Managers Not MBAs’’.© 2004, Henry Mintzberg)

@TuringTone

Certes. Les sciences sociales me semblent un peu plus exposées, du fait de la difficulté de mener des expériences objectives en vraie grandeur et sur des durées significatives.

Non que les autres sciences soient protégées des phénomènes décrits (les exemples abondent), mais c’est la réfutation qui est généralement plus facile à produire.

Le cas de l’économie est surtout intéressant ici dans la mesure où c’est la discipline qui a soumis les politiques du monde entier. La gravitation quantique à boucle me semble moins déterminante dans les croyances des états.

"D’un côté, on mettrait la priorité sur l’innovation, la qualité des interfaces ou encore le service client. De l’autre, le respect strict de la législation..."

Ah ben oui mais si GS veut respecter la législation... quelle idée! 🤦♂️

@r e m y

Oui cette phrase m’a bien fait rire… tout comme la recherche de rentabilité, car c’est bien connu les méchantes banques recherchent le profit à tout prix, là où la gentille Apple agit par pure philanthropie… 🙄

@mat16963

Apple veut le meilleur pour ses clients, car c’est un bon moyen pour dégager 40% de marge nette .

C est un bon deal win win n edt ce pas ?

@mat16963

Pour apple, l’apple card (et ses fonctionnalites, apple cash, savings, etc.) n’est qu’une vitrine, et un premier pas dans un secteur qui lui est inconnu. Tant mieux si GS essuie les platres, apple s’est occupé du marketing (design de la carte et application). Pas de licence bancaire, de depots, de regulation, rien. Et avec un environnement où les taux d’interets sont au plus haut depuis 20 ans, si GS ne degage pas de benef aujourd’hui, c’est pas demain la veille qu’ils en feront avec apple, mais ca veut aussi dire qu’apple n’est pas pret de se lancer la dedans si ca rapporte walou. 2 possibilites pour GS (ou apple, en theorie) de daire de l’argent: grace aux paiements delinquants (taux entre 20 et 30%), mais ca doit pas marcher apres 4 ans, ce qui a du pousser a la seconde (et recente) option, le savings account, a 4.15%, qui n’a pas bougé depuis le lancement y a 3 mois, malgré les hausses de taux successives, donnant a GS un arbitrage sur les deposits. La FED a encore relevé son taux a 5.25-5.50% ce matin, ce qui donne une belle marge depuis 4.15. On va voir si GS eponge ses pertes, et si elle en fait beneficier les clients.

Chez Goldman Sachs, on ne sait plus faire un business plan

C’est beau d’arriver à entourlouper même une banque 😂

Sans blague.

« que la banque a signé un accord qui lui était bien peu favorable sans en avoir nécessairement conscience. »

C’est l’arroseur arrosé en quelque sorte.

Je me souviens le fameux deal avec la Grèce où la Grèce s’est fait pigeonnée… Et GS n’avait aucun scrupule. Jouons avec l’avenir d’un État (pays) pour augmenter son pouvoir !

Le fait que leurs espérances avec le partenariat avec Apple ne soit pas rentable est bien fait pour eux.

« Goldman Sachs voulait à l’époque se lancer sur le marché de la banque grand public et trouvait l’idée de s’associer avec Apple parfaite pour se faire un nom rapidement. »

Ils savent plumer des États, avoir des sbires à différents échelons de la politique aux US (Trump voulant supprimer la corruption dans les politiciens) et a remplacé plusieurs têtes par des personnes connues pour être affiliées à GS.

Je ne suis pas défenseur d’Apple, mais j’applaudis ceci.

Quant à l’Apple Card elle-même, j’imagine qu’ils espéraient avoir beaucoup de personnes qui auraient des paiements en retard. Ceux qui paient souvent en retard, avaient-ils un crédit score ou crédit history qui leur permettait d’être approuvé pour l’Apple Card ? Cette info est toujours très obscure. Mais les mauvais payeurs ont plus difficulté à i tenir des cartes de crédit.

Je suis aux USA depuis 9 ans, et je n’ai pas payé un seul intérêt à une carte de crédit.

A chaque carte, je m’en fiche du tout d’intérêt exorbitant proposé. Je n’achète que ce dont j’ai les moyens. Fin de l’histoire.

En lisant cet article, je suis quand même étonné de voir que le partenariat étant une chose que GS regrette, mais à ouvert il y a peu de temps un compte épargne a haut rendement (HYSA @ 4.15%APY).

Mais pour en revenir à l’Apple Card en elle-même, si aucune banque ne souhaite reprendre le flambeau, soit GS négociera de nouvelles conditions, soit GS lâchera l’affaire ?! 🤷♂️

Si aucune banque ne pré prend le flambeau, que ça devenir le produit ?

Disparaître ?