La banque allemande N26 doit proposer à compter d'aujourd'hui en France des offres de crédit à la consommation depuis son app mobile.

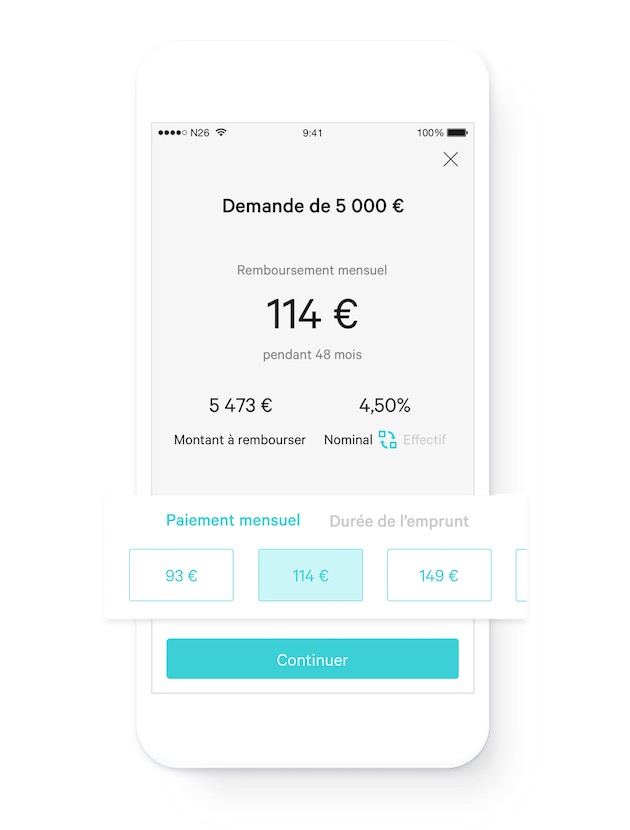

Une nouvelle section va apparaître dans les prochaines heures pour passer en revue des offres de prêts allant de 1 000 € à un maximum de 40 000 €, avec des mensualités sur 24 à 72 mois. Toute l'opération, depuis le choix du montant et des mensualités de remboursement jusqu'à l'acceptation ou non du dossier, se fera dans l'app. La banque s'engage à donner une réponse sous 24h.

La France est le second pays après l'Allemagne à proposer ce service. L'app iOS en a la primeur, la version Android l'aura au début 2018.

Pour ce service, N26 se repose en réalité sur la startup française Younited Credit. Celle-ci a mis au point une API pour intégrer ce service de crédit en marque blanche auprès de partenaires. Les conditions d'obtention du crédit sont donc celles déjà en usage auprès de Younited Credit. Lancé il y a 6 ans, Younited Credit compte des investisseurs tels que Crédit Mutuel Arkéa, AG2R La Mondiale ou Matmut Innovation. Au début de l'automne, la société a levé 40 millions d'euros pour soutenir son développement.

Source :